売掛金管理の注意点~権利の消滅を防ぐには~

1.民法の改正

(1)120年振りの大改正

取引によって発生する売掛金は、法律上は金銭債権といい、売買代金債権は売買契約を締結することによって発生します。債権の発生から消滅までは民法第三編の債権に規定されていますが、この分野は令和2年4月に施行された改正民法で大きな変更がなされました。民法は明治29年に制定された法律ですが、戦後の家制度廃止により親族・相続法の分野が大きく変更された以外は、大幅な改正はされていませんでした。施行から120年以上が経過し、制定当時とは立法の背景が大きく変化していること、裁判で解釈して積み上げてきた条文の意味を明文化する必要があることから当初は民法全体に及ぶ改正が検討されましたが、債権法の分野を中心とした改正がなされています。

(2)民法改正の要点

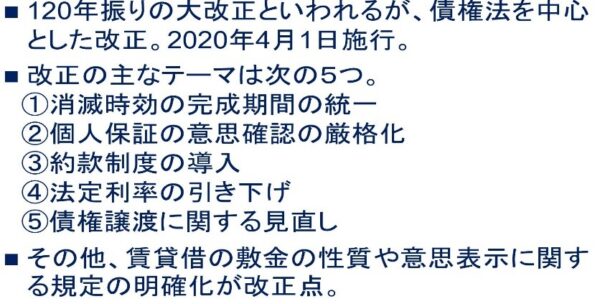

民法の改正項目は多岐に亘っており、法務省が公表している主な改正事項でも20を超えています。その中でも、特に重要な改正点として列挙されているのは、①消滅時効の完成期間の統一、②個人保証の意思確認の厳格化、③約款制度の導入、④法定利率の引き下げ、⑤債権譲渡に関する見直しの5つです。

本稿では、売掛金の管理において重要な改正点である①を取り上げ、時効制度の全体像を解説します。なお、②の個人保証については、事業用融資に際しての保証意思確認は、公正証書によらなければ保証契約が成立しないことを原則とし(民法第465条の6第1項)、債務者以外の者が支払いを負担する場面の成立を厳格化する改正を行いました。但し、企業の経営者が保証人となることが多い点に鑑み、経営者がその会社の事業のために保証を差し入れる場合には、公証人の意思確認を要しないこととしています(民法第465条の9)。また、④の法定利率は改正前の民法では年5分(5%)、商法では年6分(6%)と規定されており、買掛金の支払いが遅れた場合に発生する遅延損害金の算定基準となっています。現在の市中金利とは大きく異なるため、従来から見直しの必要性が主張されていましたが、年3分(3%)の改正となり、市中金利の変動状況に応じて3年に一度見直す旨が規定されています(民法第404条)。

【図表1 民法改正の主要項目】

2.消滅時効制度

(1)時効制度とは

民法の規定する時効制度には、取得時効と消滅時効の2つの制度があります。取得時効とは、権利者でない者が一定の期間権利を行使しているような外観が継続している場合に、その者に権利を付与する制度です。例えば、山林の一区画を畑として耕している所有者Aが、Bの所有する隣地との境界をはみ出して耕作を続けていたような場合、越境部分を自分の土地だと信じて耕作をし続けると所有権を取得できる場合があります(民法第162条)。一方、消滅時効とは権利を行使しないまま一定期間が経過すると権利自体が消滅する制度です。例えば、売掛金の支払期日が到来しているのに放置しておくと、あたかも当初から権利者ではなかったように取り扱われる制度です(民法第166条)。取得時効、消滅時効の制度に共通する考え方は、事実状態を尊重して法律関係の帰趨を決めるという考え方です。上述の例で見ると、畑の所有者はAのように見える状態が続き、また、売掛金を請求していない状態が続くと売買代金債権が不存在の状態が続いているように見えます。権利を失うことが不合理のようにも見えますが、「権利の上に眠る者は保護しない」との格言が示すとおり、Bや売買代金債権者は、自分が権利者であることを外部に表明することが求められているのです。また、事実状態を尊重することにより、ABのどちらが権利者かを証明する困難さを回避できるメリットがあります。

(2)消滅時効期間の統一

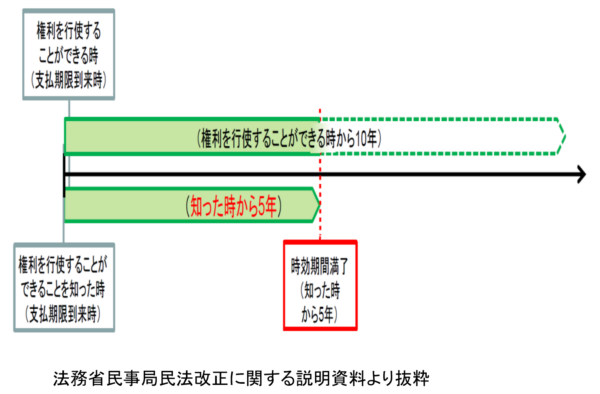

改正前の民法では、消滅時効により債権が消滅する期間が職業別に異なっていました。売掛金は2年間行使しないと消滅し、飲食代金は1年間、医師の診療報酬は3年間といったように区分されていました。民法制定当時はこのような区分をする合理的な理由が存在したのかもしれません。しかし、現在ではこの区分を続ける理由に乏しいため、消滅時効期間は「権利を行使することができる時から10年間」または「権利を行使することができることを知った時から5年間」のいずれか早い方の経過によって完成することとされました(民法第166条1項)。

通常は、権利を行使することができる時(=客観的基準時)と、できることを知った時(主観的基準時)は一致しています。例えば、お金を借りる契約である金銭消費貸借契約が金融機関との間で成立すると、金融機関は返済期日である支払期限到来時に貸付金の返還を請求できることになり、支払期限から5年が経過すると時効期間が満了します。

【図表2 消滅時効期間の起算点(主観と客観が一致する場合】

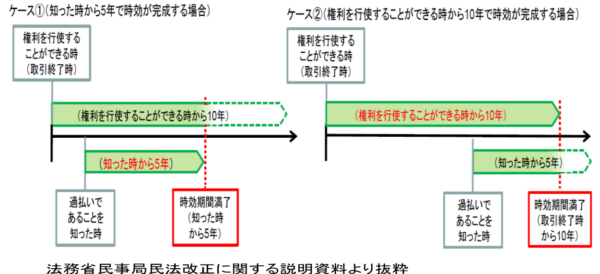

では、主観と客観が一致しない場合とはどのような場合でしょうか。例えば消費者金融からの借り入れに際して利息を多く払い過ぎたような場合が挙げられます。いわゆる「過払い金の請求」の場面では、金銭消費貸借の契約時点で法定利率を超える利息が貸付金から控除されて貸し付けられます。契約時点で利息を払い過ぎているので、過払い金の返還を求める権利を行使することができる時は契約時点=取引終了時となります。しかし、借主は契約時点では利息を払い過ぎていることに気付いていませんので(気付いていたら契約しないはずです)、主観と客観が一致しないことになります。このように主観と客観の一致しない場面では、過払いであることを知った時からはまだ4年しか経過しないのに、取引終了時からは10年が経過していると、知った時から5年を待たずに消滅してしまいます。

【図表3 消滅時効期間の起算点(主観と客観が一致しない場合

3.時効期間の進行を防ぐには

(1)勧告と請求の違い

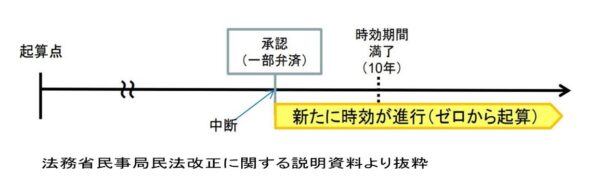

時効制度は事実状態を尊重して権利の得喪を確定する制度です。従って、自らが権利者であることを表明すれば、権利者である事実が尊重され権利を喪失することはありません。この意思表明をすることで時効期間はリセットされ、改めてゼロから進行することになります(民法第147条)。

支払期日の到来後、お金を払って下さいと催促することを一般的には請求と称しますが、この催促は法律上の請求とは異なる点に注意が必要です。法律上の「請求」とは、裁判所の手続きを通じた相手方への催促を意味し、電話やメール等での催促は「催告」として取り扱われます。催告は、6ヶ月以内に裁判所を通じた手続を取らなければ、時効期間をリセットする効果を持ちません(民法第150条1項)。一方、債務者側から支払を認める「承認」は、裁判所を通じてなされる必要がありません(民法第152条1項)。時効期間がリセットされずに不利益を被る当事者自らが権利の存在を認めているからです。多くの企業では年度末が近づくと取引先に残高確認書を送付し、捺印のうえ返送してもらう作業を行っています。これは、承認を得るための行為であり、承認を得ることで時効期間の進行はリセットされるのです。

【図表4 承認による時効の中断】

(2)時効の援用

では、時効期間が満了すると権利は直ちに消滅してしまうのでしょうか。時効の成立によるメリットを享受するかどうかは、相手方の意思にかかっています。すなわち、「時効期間の満了により売掛金が消滅したので払わない」と主張するのも相手方の自由ですし、「時効期間が経過しようと、借りたお金は払う」と主張するのも相手方の自由です。このように、時効のメリットを享受する意思表示のことを時効の援用といいます(民法145条)。従って、時効期間が経過しても相手方に支払いを求め、相手方の出方を窺うことが債権回収に必要な姿勢です。時効期間が経過した後であっても、相手方が売掛金の支払いの猶予を求めたり、一部の弁済をすれば承認したことになるからです。なお、時効の援用を予め放棄するような契約は認められません(民法第146条)。

時効により権利が消滅しないように売掛金を管理することが大切ですが、期間が満了してもあきらめずに回収する姿勢を持つことも大切です。

以 上