中小企業のコーポレート・ガバナンス

1.ガバナンスとは何か

(1)ガバナンスを巡る報道

昨今の企業の不祥事を巡る報道では、「当社ではガバナンス遵守の意識が不足していた」「今後はガバナンスの体制を強化します」などの言葉を謝罪会見で耳にすることが多くなりました。特に、政治資金の裏金問題などが発覚した昨年などは、企業だけでなく政党や学校・宗教法人などの組織に対してもガバナンスの不備が指摘されており、コンプライアンスと共に、ガバナンスに対する関心度が高くなっていることを感じます。

(2)コーポレート・ガバナンスとは

ガバナンスを日本語に訳すと、統治・支配・管理などの言葉が登場します。ガバナンスが問題とされる場面とは、「誰が」「何を」統治・支配・管理できなかったのかが問われる場面ですが、これらが明らかにされないままにガバナンスの不備が報道されている印象を受けます。

コーポレート・ガバナンスは、会社法等の法律に規定されている用語ではありませんが、「株主またはその委託を受けた機関が、企業価値を維持・向上させるために、経営トップを中心とする執行機関をコントロールすること」と定義されることが多いようです。コーポレート・ガバナンスの目的は企業価値の維持・向上であり、企業価値の維持はコンプライアンス違反事件等不祥事の発生防止を指し、企業価値の向上は事業活動の活性化を意味します。そして、これらの目的を達成するために、経営トップをコントロールすることにコーポレート・ガバナンスの本質があります。

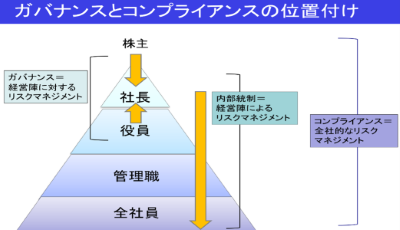

【コーポレート・ガバナンスとは】

コーポレートガバナンス・コードの基本原則

①株主の権利・平等性の確保

②株主以外のステークホルダーとの適切な協働

③適切な情報開示と透明性の確保

④取締役会等の責務

⇒取締役会は株主に対する受託者責任・説明責任を負う

⇒経営陣(執行役及びいわゆる執行役員を含む)・取締役に対する実効性の高い監督

⑤株主との対話

2.コーポレート・ガバナンスが目指すもの

(1)取締役の役割

コーポレート・ガバナンスの本質は「経営トップのコントロール」にあります。そして、経営トップをコントロールする役割を担うのは、株主からの委託を受けた機関である、取締役・監査役等の役員です。すなわち、取締役が「取り締まる」のは従業員ではなく、会社を代表して業務を執行する社長なのです。しかし、これまでの多くの日本の企業では、取締役は社内の出世競争を勝ち上がってきた従業員であり、自らを登用した社長に対して異議を唱えることは期待できません。それならば、社長とは「しがらみの無い」人物を取締役会に送り込み、代表取締役の選解任の議決権を通じて経営のコントロールを図ることを目的として、2020年の会社法改正では社外取締役の設置が義務化されました。取締役には、社長の経営判断が正しくない方向に向かおうとしたときに、「それはおかしいから止めた方が良い」「あなたは社長に相応しくないから辞めて下さい」と株主に代わって言うことが期待されています。しかし、その実効性が低いため、特に海外の投資家が安心して日本企業に出資できないのではないかという懸念のもと、コーポレート・ガバナンスの体制整備が始まりました。

いわゆるバブル経済の崩壊後、給与や物価が向上しなかった平成の時代を総括して「失われた30年」と評することがあります。モノ作りを中心とした日本企業は曲がり角に差し掛かっており、労働生産人口が減少する中で国家として新たな事業を創出する必要に迫られました。その1つが投資であり、「貯蓄から投資へ」の標語と共に、国内だけでなく海外からの投資も呼び込むことで金融立国を実現するができると考えたのです。社外取締役の義務化をはじめとする会社法の改正の背景には経済の促進に主眼が置かれており、このような法整備をしてきたことが株式市場の活性化に繋がった一因であると評価できるでしょう。2024年は日経平均株価がバブル期の最高値を更新した時期もありました。

(2)内部統制システムとは

企業の不祥事が発生した際の記者会見では、内部統制の不備やコンプライアンス遵守の欠如を反省する経営トップの発言も見受けられます。これらとガバナンスはどのような関係にあるのでしょうか。

(1)で述べたとおり、コーポレート・ガバナンスは株主または取締役等が経営トップをコントロールすることに本質があり、「経営陣に対するリスクマネジメント」と言い換えることができます。一方、内部統制システムとは、組織における不正行為などのリスクを未然に防止し、損失の発生及び拡大を最小限に止めるために、リスクの状況を正確に認識・評価し制御するためのリスク管理体制とされ、上場会社等の取締役には内部統制システムの構築義務が課されています。すなわち、内部統制は「経営陣によるリスクマネジメント」と言い換えることができます。それぞれ、マネジメントを行う側とされる側が異なる点に注意が必要です。なお、コンプライアンスは組織に関わる全ての人に影響する「全社的なリスクマネジメント」ということができるでしょう。

【コンプライアンスとガバナンスの関係】

3.中小企業のガバナンス

(1)中小企業の特徴

中小企業には、上場企業などの大企業と比較すると、株主が限定されている点に特徴があります。殆どの中小企業の定款には、「当会社の株式を譲渡するには取締役会の承認を要する」といった株式の譲渡を制限する規定が設けられており、経営陣の知らない人間が株主として登場することを防いでいます。一方、上場企業の株式は市場で売買されるため、原則として株式の譲渡制限規定は定款に存在しません。すなわち、中小企業の株主は固定化されており、多くの中小企業では創業者である社長が株主として会社に出資しています。株主と社長が同一人物であるという状態は、監督する者と監督される者が同一であることを意味します。自分が自分をコントロールすることになるため、中小企業のガバナンスには、上場会社とは異なる視点が求められます。

(2)社外取締役の役割

例えば、コンプライアンス違反事件の報道があった大手中古自動車販売会社では、創業家が株式の大半を保有し、創業家出身者が経営トップとして業務の執行に携わっており、取締役もまた創業家の株主から選任された人物が多くを占めていました。それゆえ、経営トップに対するコントロールが効かずに組織が崩壊し、自主的な経営を断念して商社グループの傘下で経営再建を目指すという報道がされています。このような事態は、社外取締役が存在すれば防げたのでしょうか。

社外取締役は、上場企業等一定の要件を満たした会社に設置が義務付けられており、中小企業には義務付けがされていません。そもそも、中小企業では取締役会の設置自体が任意であり、株式会社は社長一人で設立することができます。社外取締役制度は、その会社や経営者との間に「しがらみのない」人物による客観的な監督を目指して導入されました。逆に言えば、その会社の経営に関与してこなかった人物が取締役に就任しているともいえます。それゆえ、自社の経営のわからない人間になるべく口を出して欲しくないとの経営者の思惑がはたらき、社外取締役に発言への萎縮が生まれると、会社から「奉られる存在」になってしまいます。これでは、いざという時に経営陣にNOと言える存在として期待できず、ガバナンスは機能しません。社外取締役には、取締役に比べて監督者としての役割・素養がより求められるといえます。

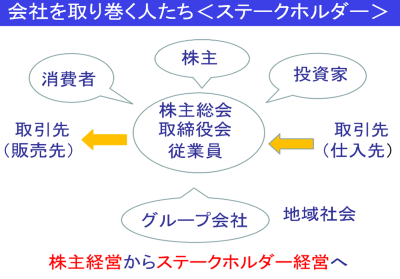

(3)中小企業こそステークホルダー経営

それでは、オーナー経営者にNOと言う役割は誰が担うのがふさわしいのでしょうか。従業員でしょうか、家族でしょうか。日本では昔から「お天道様が見ているから悪いことはできないよ」と諭されることがあります。お天道様は実在しないかもしれませんが、目に見えない存在を意識することで自分を正しい方向に導く教えのように思われます。それならば、お天道様に見られている状態を世の中の様々な人に見られている可能性と捉えて、情報の開示を中心とした経営の透明性を確保することが、中小企業の経営を正しい方向に導く手段となるのではないでしょうか。

ある会社では、社長の給与を1円単位で従業員に開示し、会社のお金の流れを透明化しているとの話しを聞いたことがあります。ここまで徹底するかは個々の会社の状況によりますが、経営者が隠し事をしている姿勢を従業員は敏感に察知します。ガバナンスの本質は経営者のコントロールにあるのだから、経営者自らが社内を超えた「世間」を意識し、会社に関与する利害関係者=ステークホルダーに隠しごとをしない経営を目指す。そして、いざという時に「王様は裸だ」と耳の痛いことを言ってくれる人を多く取り込めるかどうか。その体制作りと心構えが中小企業にはより求められるのだと思います。

【ステークホルダー経営】