事業承継の現状と国等が行う支援策

がんばる中小企業応援リレーコラム

~ 事業承継について考える~

事業承継の現状と国等が行う支援策

近年、高齢化社会についてのさまざまな問題が重要視されていますが、中小企業や小規模事業者においても、経営者の高齢化に伴い、「事業承継」をどのように進めていくかが課題となっています。そこで本年度は、「事業承継」についてお伝えしていきます。

1.事業承継の現状

事業承継について、現在はどのような状況になっているのか、いくつかの調査結果(注)からは次のような傾向が見られます。

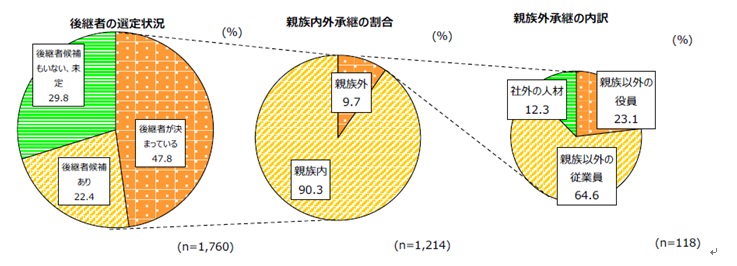

(1)後継者の選定状況・親族内外承継の割合

後継者が決まっている企業の割合は約半数で、候補者がいる企業も合わせると約7割となっています。また、後継者および後継者候補のうち約9割が親族内、約1割が親族外となっており、親族外承継はまだ少数であることが分かります。

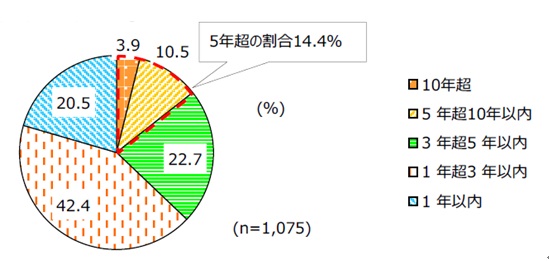

(2)後継者の選定にかかった時間

後継者の選定を始めてから後継者の了承を得るまでにかかった時間は、3年以内に決定している企業が約6割ですが、5年超を要した企業も約14%あります。後継者が決定した後に、ノウハウの継承や承継後の経営者を補佐する人材の育成を行っていくことを踏まえると、なるべく早い段階から後継者の選定を始め、経営の引継ぎの準備を行うことが望ましいと考えられます。

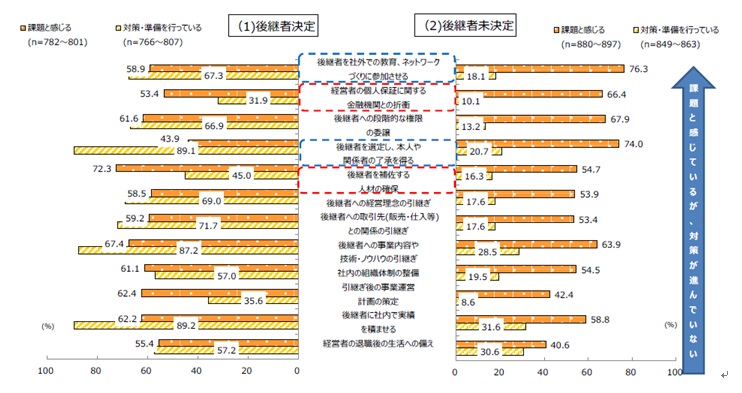

(3)経営の引継ぎに関する課題と対策・準備状況

後継者が決定している企業と決定していない企業に共通する課題として、「経営者の個人保証に関する金融機関との折衝」や「後継者を補佐する人材の確保」が挙げられ、対策・準備も遅れていることがうかがえます。

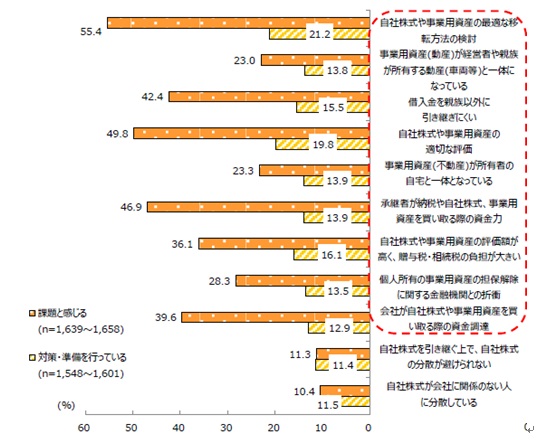

(4)資産の引継ぎの課題と対策・準備状況

課題と感じられている項目としては、「自己株式や事業用資産の最適な移転方法の検討」「自己株式や事業用資産の適切な評価」「承継者が納税や自己株式、事業用資産を買い取る際の資金力」などの割合が高くなっています。小規模事業者の場合、経営者個人と会社との区分が明確ではないことも多いと考えられますので、これらの課題に対する対策についても困難な面があると思われます。

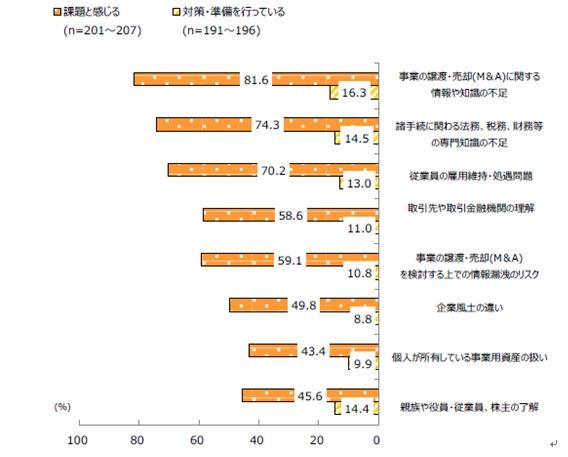

(5)事業の譲渡・売却・統合(M&A)の課題と準備・対策状況

後継者がいない企業にとっては、事業の譲渡・売却・統合(M&A)は重要な選択肢となります。課題として感じられている項目としては、「情報や知識の不足」「諸手続きに関わる法務、税務、財務等の専門知識の不足」「従業員の雇用維持・処遇問題」などの割合が高くなっています。

これらの調査結果や、ここには紹介しきれなかった調査結果から、事業を円滑に承継していくためには、早期に準備を行っていくことが必要で、経営者が自分だけで抱えるのではなく、近い存在である各市区町村の支援機関、顧問税理士、取引金融機関、商工会・商工会議所などの専門家と連携することも考慮し、対策を検討していくことが望ましいと考えられます。

2.国等が行う支援策

事業承継の円滑化を図るため、国等では以下のような支援策を行っています。

(1)経営承継円滑化法に基づく総合的支援

① 遺留分に関する民法の特例

一定の要件を満たす後継者(親族外も対象)が、遺留分権利者全員との書面による合意及び所要の手続(経済産業大臣の確認、家庭裁判所の許可)を経ることにより、以下の民法の特例の適用を受けることができます。

- 生前贈与株式について、遺留分を算定するための財産の価額から算入除外

贈与株式を遺留分減殺請求の対象外とすることで、相続に伴う株式分散を未然に防止できます。 - 生前贈与株式の評価額をあらかじめ固定

後継者の貢献による株式価値上昇分について、遺留分を算定するための財産の価額に算入しないとすることで、企業価値の向上を心配することなく経営に集中できます。

② 金融支援

事業承継に伴う資金需要(自社株式の買取資金や納税資金等)や信用力低下により経営に支障が生じている場合、都道府県知事の認定を前提として、以下を利用できます。

- 信用保証枠の実質的な拡大

法の認定を受けた中小企業の代表者個人が承継時に必要とする資金(株式取得資金等)を信用保険の対象とします。 - (株)日本政策金融公庫等による代表者個人に対する貸付け

自社株式にかかる相続税・贈与税の納税負担や、自社株式・事業用資産の買い取りの際に必要な設備資金及び長期運転資金の融資を行っています。

③ 事業承継税制

後継者が贈与・相続により先代経営者から取得した非上場株式等について、経営承継円滑化法に係る都道府県知事の認定を受け、その後も引き続き一定の要件を満たす場合、贈与税・相続税のうち、その株式等に係る課税価格に対応する部分(贈与税は100%、相続税は80%)の納税が猶予されます(ただし、贈与・相続前から後継者が既に保有していた議決権株式を含め発行済完全議決権株式総数の2/3 に達するまでの部分に限る)。その後、後継者が死亡した場合等には、猶予税額が免除されます。

2017 年度より、雇用要件(従業員数について5 年間で平均8 割を維持)につき、従業員5 人未満の企業が従業員1人減った場合でも適用を受けられるよう見直しが行われました。また、災害や主要取引先の倒産等の場合には雇用要件を弾力化し、相続時精算課税制度との併用が認められるようになり、贈与税の納税猶予の取消時の納税負担が軽減されます。

(2)事業承継補助金

事業承継(事業再生を伴うものを含む)を契機として、①経営革新等に取り組む中小企業、②事業転換に挑戦する中小企業に対し、設備投資・販路拡大・既存事業の廃業等に必要な経費を支援(補助上限①200 万円、②500 万円、補助率2/3)します。(2017年8月31日現在、直近の募集は終了しています。)

今回は、事業承継の現状とその支援策についてお伝えしてきました。本コラムでは、以後4回にわたり、事業承継についてのトピックをご紹介していく予定です。

(注)

- 出典:中小企業庁「企業経営の継続に関するアンケート調査」(2016年11月)(企業規模別アンケートの場合は、中規模法人、小規模法人、個人事業者のうち、小規模法人の回答を記載)

- 図表出典:中小企業庁「2017年版中小企業白書」